《出口货物劳务增值税和消费税政策的通知》

2012/5/25 (财税[2012]39号)

《出口货物劳务增值税和消费税管理办法》

2012/6/14 (财税[2012]24号)

出口退税的重要性:

• 直接影响企业的成本

在外销不振和微利时代是企业生存的关键。

• 法令规定繁杂又经常变化

不仅涉及税收法规,更涉及海关及外汇法规。

• 跨部门的专业知识

不仅财务人员要懂,业务人员及采购人员也要了解。

2012/5/25 (财税[2012]39号)

《出口货物劳务增值税和消费税管理办法》

2012/6/14 (财税[2012]24号)

出口退税的重要性:

• 直接影响企业的成本

在外销不振和微利时代是企业生存的关键。

• 法令规定繁杂又经常变化

不仅涉及税收法规,更涉及海关及外汇法规。

• 跨部门的专业知识

不仅财务人员要懂,业务人员及采购人员也要了解。

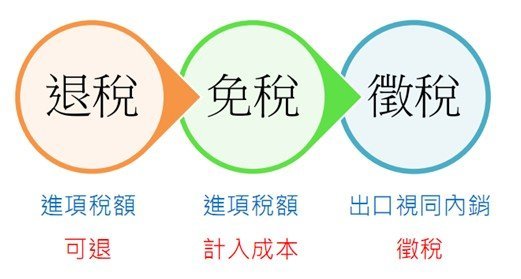

出口增值税的三种税务处理

1.增值税出口退税范围

出口退税成本-生产企业

当期应纳税额=当期销项税额-(当期进项税额-当期不得免征和抵扣税额)

• 当期不得免征和抵扣税额=(当期出口货物金额-当期免税购进原材料价格)×(出口货物用税率-出口货物退税率)

• 当期免税购进原材料价格=内购保税+转厂+进口保税

• 当期进料加工保税进口料件的价格

=当期进料加工出口货物离岸价×计划分配率(实耗法)

=当期实际购进的进料加工进口料件的组成计税价格(购进法)

出口退税成本-外贸企业

增值税应退税额=购进出口货物的增值税专用发票注明的金额或海关进口增值税专缴款书注明的完税价格×出口货物退税率

1.增值税出口退税范围-定义出口企业

出口企业,是指:

• 依法办理工商登记、税务登记、对外贸易经营者备案登记,自营或委托出口货物的单位或个体工商户。

• 依法办理工商登记、税务登记但未办理对外贸易经营者备案登记,委托出口货物的生产企业。

2.增值税出口免税范围(1/2)

常见的免税范围:

• 增值税小规模纳税人出口的货物。

• 来料加工复出口的货物。

• 外贸企业取得普通发票、废旧物资收购凭证、农产品收购发票、政府非税收入票据的货物。

• 已使用过的设备(购进时未取得专用发票)。

• 特殊区域内的企业:

出口特殊区域内的货物;

• 为境外的单位提供加工修理修配劳务;

• 企业之间销售特殊区域内的货物。

2.增值税出口免税范围(2/2)

• 出口企业未按规定申报或未补齐增值税退(免)税凭证的出口货物劳务:

• 未在规定期限内申报增值税退(免)税的出口货物劳务。

• 已申报增值税退(免)税,却未在规定期限内向税务机关补齐增值税退(免)税凭证的出口货物劳务。

• 未在规定期限内申报开具《代理出口货物证明》的出口货物劳务。

适用免税政策的,未在次月底申报免税,视同内销货物和劳务征收增值税、消费税

3.增值税出口征税范围

• 未在国家税务总局规定期限内申报免税核销;

• 出口或视同出口取消出口退(免)税的货物;

• 销售给特殊区域内的生活消费用品和交通运输工具;

• 因骗取出口退税被税务机关停止办理增值税退(免)税期间出口的货物;

• 出口企业提供虚假备案单证的货物;

• 出口企业增值税退(免)税凭证有伪造或内容不实的货物。

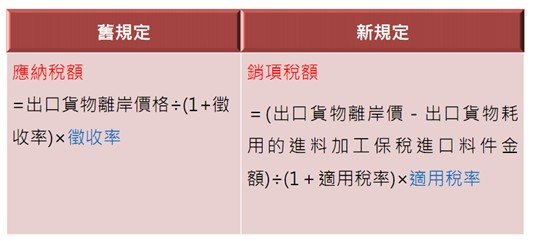

视同内销征税计算

• 一般纳税人出口货物

销项税额=(出口货物离岸价-出口货物耗用的进料加工保税进口料件金额) ÷(1+适用税率) ×适用税率

• 小规模纳税人出口货物

应纳税额=出口货物离岸价÷(1+征收率)×征收率

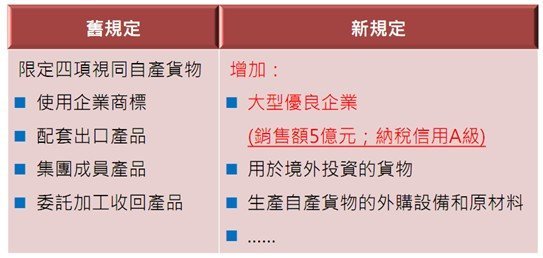

4.对出口业务之改变与影响

1)扩大生产企业视同自产货物之范围

2)将部分原先视同内销改为免税出口

• 未在期限内申报增值税退(免)税的出口货物劳务。 • 已申报增值税退(免)税,却未在期限内向税务机关补齐增值税退(免)税凭证的出口货物 劳务。 • 未在期限内申报开具《代理出口货物证明》的出口货物 劳务。

3)进料加工视同内销之计税方法

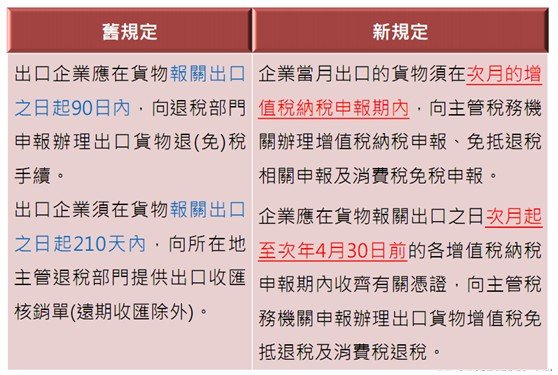

4)调整出口退税申报及提供单证期限

5)取消出口退税审核期

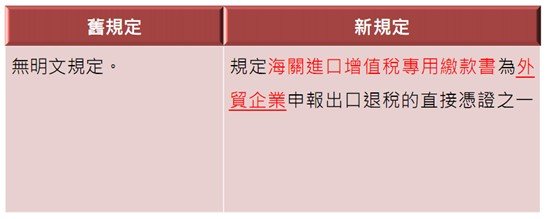

6)海关进口增值税专用缴款书作为出口退税凭证

公安备案号:

公安备案号: